El BCE anunciará una subida a lo grande a pesar de la crisis energética

Avance de la reunión de septiembre del BCE

Actualidad | España | Ebury | 07/09/2022

La incertidumbre de cara a la reunión del Banco Central Europeo de este jueves, que se perfila como una de las reuniones más importantes y a su vez más difíciles de predecir desde hace un tiempo, es elevada.

al y como se esperaba, el BCE inició finalmente el proceso de normalización de los tipos de interés en su última reunión de política monetaria celebrada en julio (después de haber ido por detrás de todos los países del G10 en el actual ciclo de subidas de tipos de interés, a excepción del Banco de Japón). El Consejo de Gobierno subió los tipos en 50 puntos básicos -una subida mayor de la prevista, ya que la mayor parte del mercado había previsto una subida «estándar» de 25 puntos básicos-. Para justificar dicho movimiento, la presidenta del BCE, Christine Lagarde, dijo que la inflación seguirá siendo «indeseablemente alta» durante un tiempo, y que un movimiento mayor era apropiado dada la introducción del nuevo Instrumento para la Protección de la Transmisión (TPI) del banco, diseñado para abordar el riesgo de fragmentación en los mercados de renta fija del bloque común.

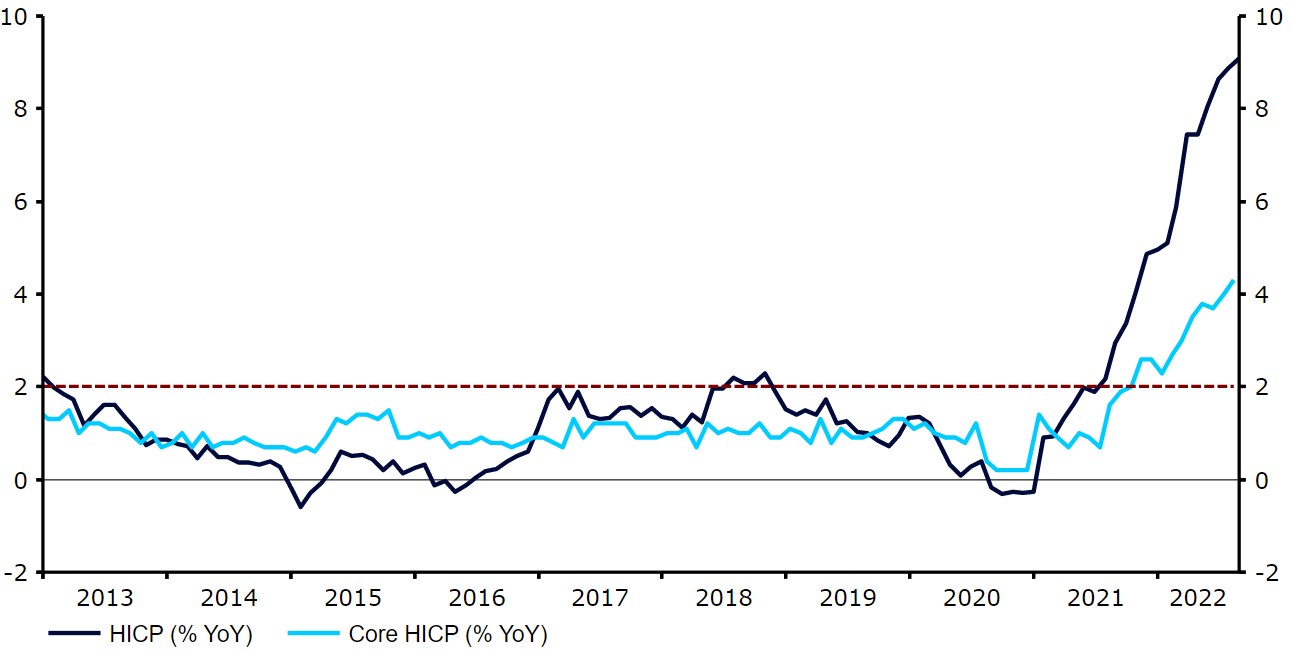

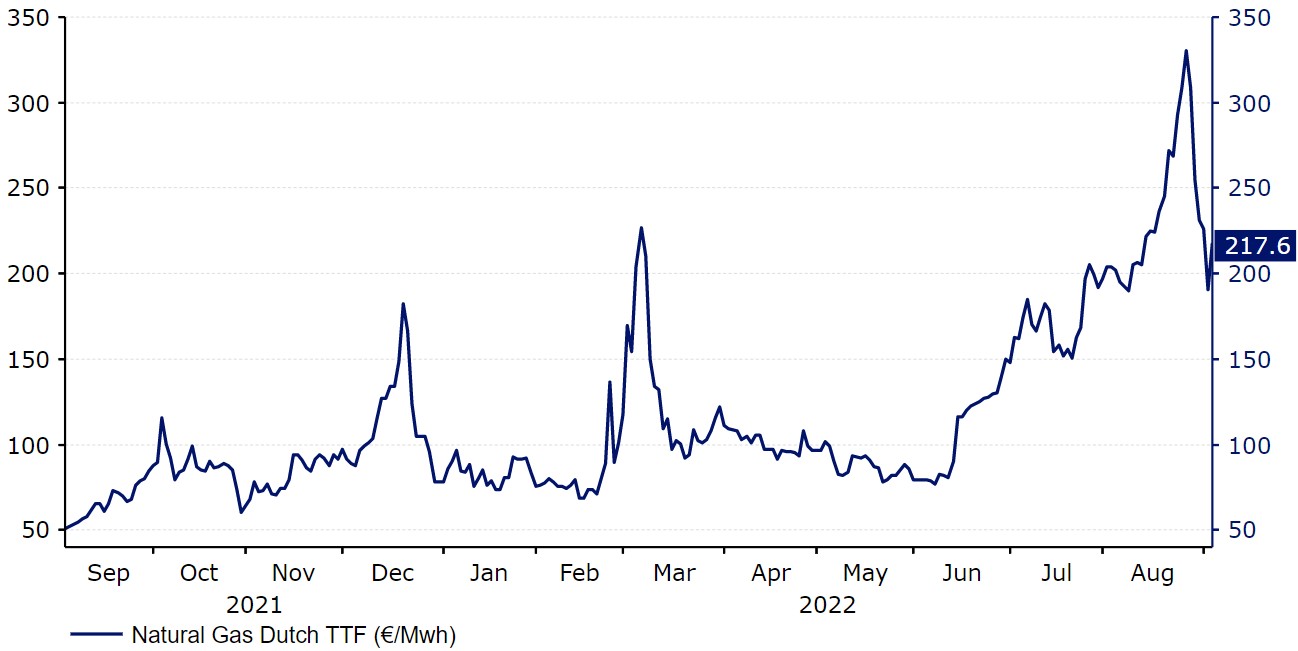

Creemos que la decisión de esta semana es aún más incierta que la anterior y, tal y como mencionamos a principios de semana, creemos que el BCE, de entre todos los grandes bancos centrales del mundo, es el que quizás se enfrenta al reto más difícil. Por un lado, los últimos datos de inflación en la zona euro han seguido sorprendiendo al alza y, por el momento, no han dado señales de disminuir. La tasa de inflación general se disparó hasta el 9,1% en agosto, y parece que alcanzará nuevos máximos históricos debido a la subida de los precios de la energía en Europa (los precios del gas TTF holandés subieron aproximadamente un 320% desde principios de año hasta finales de agosto, aunque desde entonces han disminuido).

Gráfico 1: Tasa de inflación de la eurozona (2012 – 2022)

Fuente: Refinitiv Datastream Fecha: 05/09/2022

El banco corrigió al alza sus proyecciones para el IPCA hasta el 6,8% para 2022 y el 3,5% para 2023 en su reunión de julio, aunque, una vez más, se trata de subestimaciones y es casi seguro que se produzcan nuevas revisiones al alza en la reunión de esta semana. Las condiciones del mercado laboral del bloque también son favorables y los datos macroeconómicos más recientes se han mantenido razonablemente bien en las circunstancias actuales. Dicho esto, hemos empezado a ver signos de deterioro en los datos blandos, en particular en los índices PMI de actividad empresarial, que ahora se encuentran por debajo del nivel de 50 (lo que indica contracción).

Por otro lado, y lo que supone un importante motivo de preocupación para los responsables políticos, es la perspectiva más bien nefasta para la economía de la eurozona a corto plazo debido a la actual crisis en los mercados energéticos europeos. El anuncio del pasado viernes por parte de Gazprom de que cerrará el gasoducto Nord Stream 1 «indefinidamente» es un acontecimiento de gran relevancia, ya que no sólo supone un claro riesgo para la economía, sino que también supone un argumento muy válido para adoptar un enfoque ligeramente más cauteloso en el endurecimiento de la política monetaria. Como mínimo, esperamos que esto se refleje en un tono más moderado en los comunicados de la presidenta Lagarde, una revisión a la baja en las previsiones del PIB de este mes y la admisión de que podría producirse una leve recesión técnica a finales de 2022 o principios de 2023.

Gráfico 2: Precios del gas natural en Europa (2021 – 2022)

Fuente: Refinitiv Datastream Fecha: 05/09/2022

La principal incertidumbre de cara a la reunión del jueves es la magnitud de la subida de los tipos de interés, siendo un movimiento de 50 puntos básicos o uno de 75 puntos básicos las alternativas más probables. En última instancia, pensamos que el BCE seguirá optando por subir los tipos de interés en 75 puntos básicos, en línea con lo que el mercado espera, ya que la principal prioridad del banco es el control de la inflación. Observamos que debido a la lentitud del banco, los tipos de interés están muy por debajo de la estimación del tipo neutral y que la política sigue siendo muy acomodaticia, especialmente en un momento en el que la inflación se sitúa casi en dobles dígitos. Por supuesto, el BCE tampoco puede hacer nada para aliviar la escasez de energía o recuperar el gas. Una subida de 75 puntos básicos también enviaría una clara señal a los mercados de que el BCE está decidido a controlar la inflación, y podría ayudar a anclar las expectativas de inflación.

Dicho esto, creemos que la magnitud de la subida será muy debatida entre los responsables de la política monetaria y que la decisión entre una subida de 50 y 75 puntos básicos estará muy reñida. Algunos miembros del BCE ya han expresado su preocupación por un ritmo más rápido de normalización de la política, incluido el economista jefe Lane, que la semana pasada instó a un «ritmo constante» de subidas de los tipos de interés. Reconocemos que este argumento tiene su razón de ser, especialmente por el riesgo de una mayor fragmentación y la posibilidad de que el banco se vea obligado a activar su Instrumento para la Protección de la Transmisión (TPI). Sin embargo, pensamos que el riesgo de dejar que la inflación se descontrole es demasiado alto, y que la mayoría de los miembros estarán de acuerdo con esta valoración.

¿Cómo puede reaccionar el euro al anuncio del jueves?

La variable más importante para los mercados de cara a la reunión de esta semana es la magnitud de la subida de los tipos de interés por parte del BCE. En el momento de redactar este informe, los swaps valoran con una probabilidad superior al 90% una subida de 75 puntos básicos, por lo que cualquier subida de menor magnitud se consideraría una importante decepción para los mercados y muy probablemente desencadenaría una brusca e inmediata caída del euro. La reacción de la moneda común a una subida de tipos de 75 puntos básicos dependerá de varios factores, tales como la evaluación del banco sobre las perspectivas de crecimiento, sus proyecciones actualizadas sobre la inflación y sus orientaciones (o la falta de ellas) sobre futuras medidas políticas.

Si el banco advirtiera de la posibilidad de una profunda recesión, indicando al mismo tiempo que podría subir los tipos a un ritmo más lento de lo que esperan los mercados (172 puntos básicos previstos para finales de año), el euro caería. Por el contrario, una evaluación ligeramente menos pesimista, combinada con una retórica que deje la puerta abierta a otra gran subida de tipos en la reunión de octubre (de 50 o 75 puntos básicos) se consideraría probablemente alcista para la moneda común. Sin embargo, en el contexto de la grave situación de los mercados energéticos europeos, puede resultar difícil que el euro registre ganancias significativas tras la reunión, especialmente frente al dólar estadounidense.

La decisión de política monetaria del BCE se anunciará este jueves a las 14:15 CET y la rueda de prensa tendrá lugar 30 minutos después.