Después del exceso de ahorros durante la pandemia

Por qué pensamos que aún podría seguir habiendo un exceso ahorro, incluso entre los hogares estadounidenses, para mantener la economía mundial en marcha durante un poco más de tiempo.

Como una serie de importantes fenómenos naturales, la pandemia de Covid-19 ha proporcionado una gran cantidad de datos para probar los mecanismos causales en diversas disciplinas. Durante años, los epidemiólogos estarán reflexionando sobre las implicaciones de diferentes intervenciones en políticas de salud, mientras que los neurólogos estudiarán el aumento (en los lugares donde se concentró el Covid) de enfermedades autoinmunes que siempre se han considerados raras.

De manera similar, los economistas están reconsiderando cómo pensar en las secuelas de las recesiones en general, a la luz de las experiencias de recuperación de la pandemia en todo el mundo. Específicamente, se está prestando mucha atención al comportamiento del ahorro de los hogares. Por ejemplo, una reciente nota de economistas de la Junta de la Reserva Federal (Fed) de Estados Unidos argumenta que en Estados Unidos los ahorros excesivos, derivados de tasas de ahorro por encima de la tendencia, se han agotado en su mayoría para la primavera de 2023. También proyectan que el remanente de ahorros excesivos en otras economías avanzadas se agotará para finales de 2023. Potencialmente, eso podría eliminar una fuente importante de apoyo para la demanda agregada global.

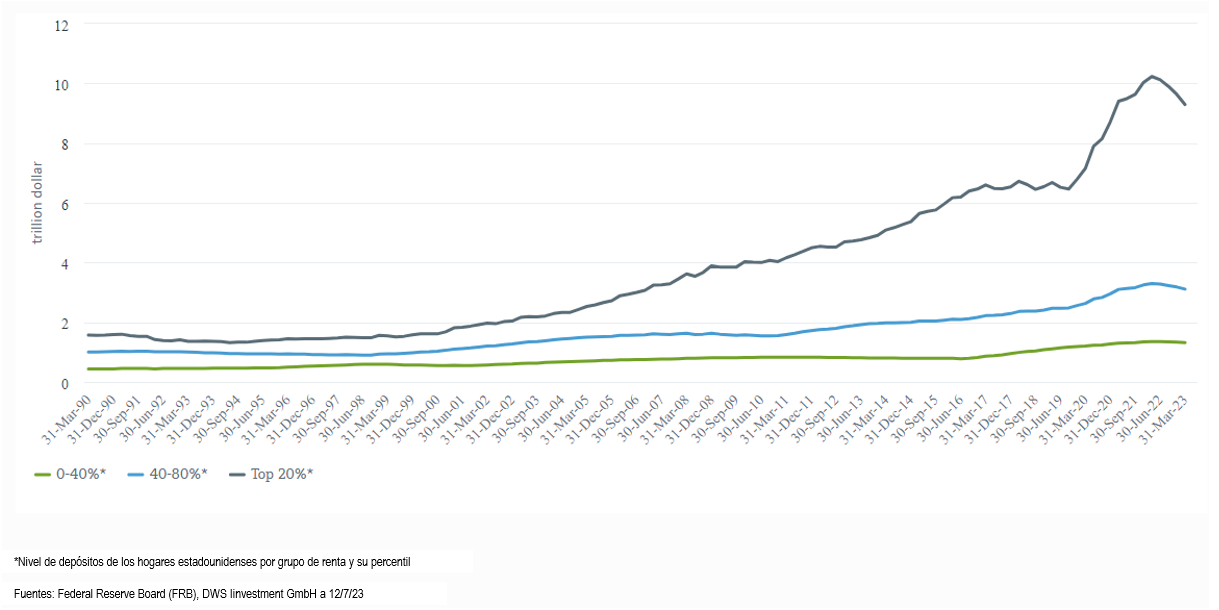

No estamos del todo seguros, pero encontramos el análisis intrigante. Como muestra nuestro Gráfico de la Semana, la disminución en los ahorros excesivos de Estados Unidos parece ser muy desigual si se observan los depósitos bancarios de los hogares en diferentes niveles de ingresos. Gran parte del agotamiento de los ahorros se produjo entre los hogares con altos ingresos, dentro del 20% superior de los hogares agrupados por percentiles de ingresos. Estos hogares suelen tener una propensión marginal al consumo más baja. En cambio, las personas adineradas tienden a suavizar el consumo a lo largo de la vida de los miembros individuales del hogar, reaccionando lentamente a los cambios repentinos en la riqueza o los ingresos. Lo contrario tiende a ser cierto para los grupos con menos riqueza y menores ingresos. Como muestra nuestro gráfico, entre los percentiles de ingresos más bajos, aún queda cierto poder en términos de depósitos bancarios de la clase media y los hogares de ingresos más bajos. Los trabajadores pobres también han experimentado últimamente aumentos salariales por encima del promedio, lo que refleja una fuerte demanda en el mercado laboral de Estados Unidos. Creemos que el colchón de ahorros restante de estos grupos debería suavizar el impacto si y cuando la economía finalmente comience a contraerse.

Detrás de todas estas tendencias también se encuentran las numerosas interrupciones durante la pandemia, desde los bloqueos hasta las interrupciones en la cadena de suministro, que todos recordamos vívidamente, pero que no serán inmediatamente evidentes para los futuros estadísticos al observar simplemente los datos. Esto señala un problema más amplio: cómo interpretar los datos más recientes en términos de extrapolar tendencias a partir de ellos. Sin entrar en demasiados detalles técnicos, las estimaciones de ahorros excesivos de los economistas de la Reserva Federal implican implícitamente que los hogares serán mucho más frugales de lo que sugerirían las tendencias anteriores a la pandemia. Esto está en línea con la buena práctica econométrica de los últimos años, pero no necesariamente es cierto para esta pregunta en particular.

De manera más general, algunas teorías sugieren que a medida que una economía se contrae, los hogares, enfrentando incertidumbre financiera, pueden desear reducir su consumo y fortalecer sus ahorros, los cuales luego se deshacen a medida que la economía se recupera y los hogares recuperan la confianza. Sin embargo, la capacidad de los hogares para hacerlo depende críticamente de las políticas fiscales y monetarias que allanen el camino hacia la recuperación, las cuales históricamente rara vez han sido tan generosas como durante la pandemia. Aunque los primeros estudios son fascinantes, probablemente llevará bastante tiempo evaluar completamente las implicaciones a largo plazo. Mientras tanto, se espera que los economistas de la Fed, al igual que el resto de nosotros, sigan dependiendo de los datos, especialmente en términos del comportamiento de ahorro de los hogares.

Las tendencias en el ahorro entre los hogares estadounidenses han sido muy desiguales en diferentes grupos de ingresos