Ebury adelanta las previsiones de verano del BCE

Finanzas | Última hora | 05/06/2024

Casi con toda seguridad, el Banco Central Europeo recortará este jueves los tipos por primera vez en el actual ciclo. Dado que el movimiento es de sobra esperado, los mercados no serán muy sensibles a esto y los inversores tratarán de evaluar los próximos pasos del Consejo de Gobierno.

En la última reunión del BCE (celebrada en abril) la presidenta de la institución, Christine Lagarde, reiteró que el Consejo de Gobierno, que se mantiene muy sujeto a los datos, sabría “mucho más” en junio. Los inversores y nosotros mismos lo interpretamos como una confirmación muy clara de la intención del banco de bajar los tipos en la reunión de este mes. Por si quedaba alguna duda al respecto, el economista jefe del BCE, Philip Lane, declaró en una entrevista publicada por el Financial Times la semana pasada que “salvo sorpresas importantes, en este momento lo que vemos es suficiente para eliminar el nivel máximo de restricción”. A nosotros nos parece un trato hecho.

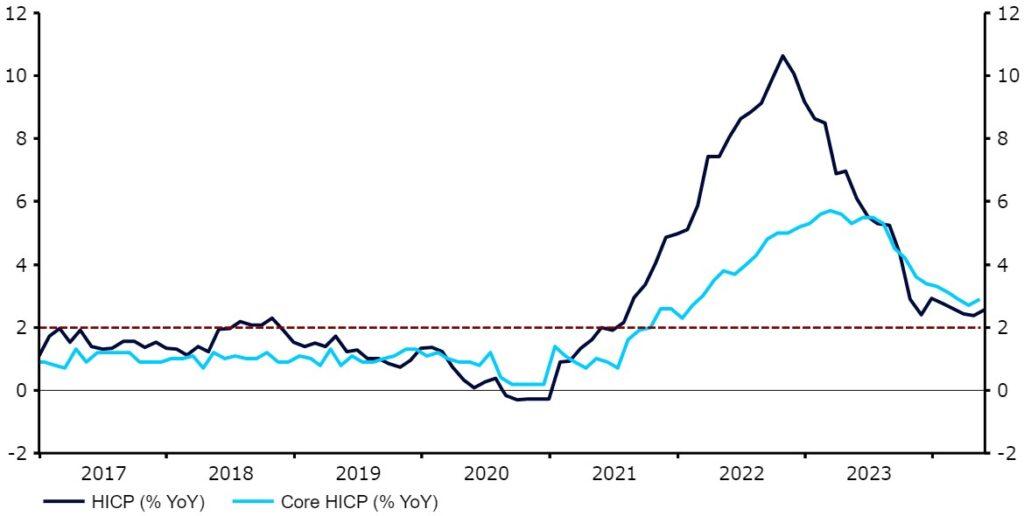

El giro hacia los recortes de tipos no es sorprendente si se tiene en cuenta el importante progreso en materia de inflación en la eurozona. El crecimiento general de los precios pasó de un máximo histórico del 10,6% en octubre de 2022 al 2,6% en mayo de 2024. El índice subyacente, que refleja mejor las presiones internas sobre los precios, también ha caído desde sus máximos, situándose en el 2,9% en mayo. En vista de lo anterior, la supresión de cierta restricción monetaria parece justificada.

Dado que la bajada de tipos de junio está prácticamente descontada por los mercados, es poco probable que la medida en sí tenga un impacto significativo en los precios de los activos. No obstante, es probable que el jueves por la tarde la volatilidad sea elevada, ya que los inversores ajustarán sus expectativas sobre el futuro calendario de recortes de tipos en función de las señales que se reciban de la reunión.

Gráfico 1: Tasa de inflación de la eurozona (2017 – 2024)

Fuente: LSEG Datastream Fecha: 03/06/2024

Dado que los mercados de swaps consideran relativamente improbable un segundo recorte en julio (solo aproximadamente un 10% cuenta con ello), cualquier indicio de movimientos consecutivos, o de que los mercados podrían estar subestimando el alcance de los recortes, en general, probablemente provocaría una venta masiva de la moneda común. Por el contrario, una serie de comunicados menos moderados, en los que se ponga de manifiesto la preocupación por la inflación y se insinúe que no hay prisa por relajar de nuevo la política monetaria, podría ayudar al euro.

Aunque no sería sorprendente oir alguna sugerencia sobre que quizás se produzca una nueva relajación en el futuro, no parece que el banco vaya a ofrecer una orientación clara sobre el calendario de los futuros recortes. En lugar de eso, Lagarde podría reiterar que el Consejo de Gobierno adoptará un enfoque supeditado a los datos y tomará decisiones reunión por reunión.

Además de su postura en materia de política monetaria, los mercados estarán muy pendientes de las declaraciones de la presidenta sobre el mercado laboral, las perspectivas económicas y de inflación y las previsiones macroeconómicas actualizadas. En cuanto a estas últimas, es poco probable que esta vez se produzcan cambios importantes, aunque podría haber revisiones modestas, sobre todo una corrección al alza de las previsiones de crecimiento para este año.

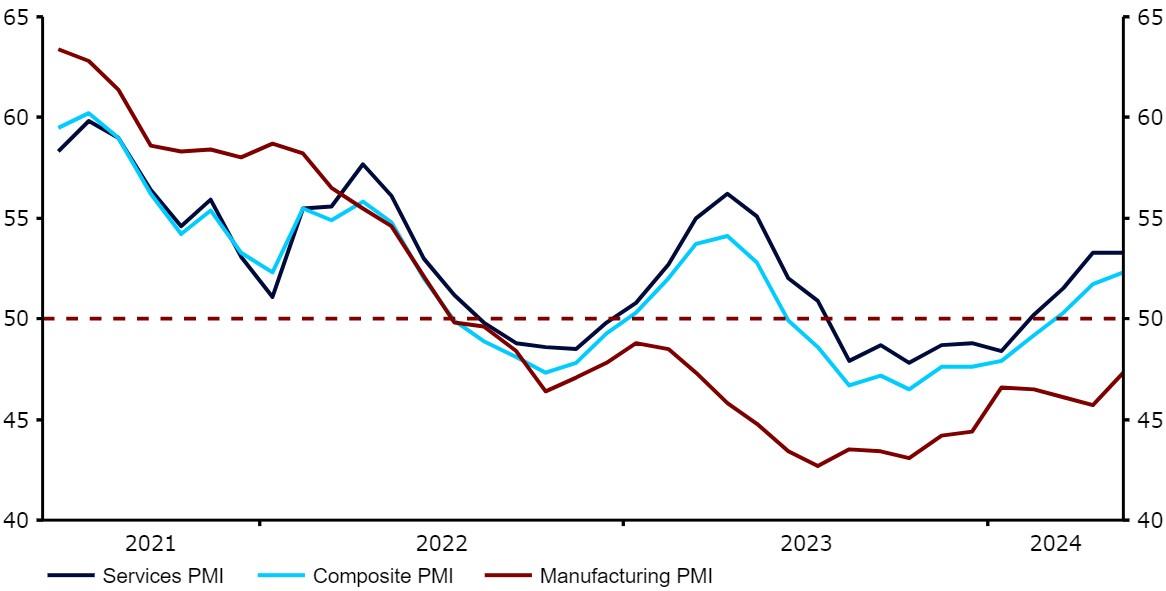

La pregunta sobre lo que viene después no es trivial. Por un lado, la inflación ha avanzado en la dirección correcta, la economía sigue débil y algunos datos prospectivos sugieren que el crecimiento salarial debería suavizarse con el tiempo. Por otro lado, el mercado laboral sigue tensionado: el desempleo cayó recientemente a un mínimo histórico y los salarios negociados aumentaron un 4,69% en el primer trimestre, justo por debajo de su ritmo más rápido jamás registrado. Esto, sin duda, acentuará las preocupaciones sobre la inflación. La inflación medida por el IAPC sorprendió al alza en mayo, en particular la medida de la inflación de los servicios, que subió al 4,1 %, su nivel más alto en ocho meses. Además, la actividad económica se está recuperando. El crecimiento del PIB pasó a ser positivo en el primer trimestre, con una expansión de la economía del 0,3%, más fuerte de lo esperado. Los datos del PMI prospectivo también muestran una tendencia de crecimiento y han sorprendido en gran medida al alza, con el índice compuesto subiendo al nivel de 52,3 en mayo, lo que apunta a un impulso de crecimiento relativamente fuerte, impulsado por los servicios.

Gráfico 2: Índices PMIs de la eurozona (2021 – 2024)

Fuente: LSEG Datastream Fecha: 03/06/2024

Al mismo tiempo, el entorno externo ha favorecido una postura más agresiva. Los recortes de tipos de la Reserva Federal son inciertos y muy poco probables antes de al menos septiembre, e incluso entonces, el ritmo de flexibilización de la política monetaria de EE. UU. probablemente será lento. También existe cierta preocupación de que el patrón de inflación observado en EE. UU. no sea tan idiosincrásico como se pensaba.

En las últimas semanas, los miembros del Consejo de Gobierno se han mostrado en general más moderados que sus homólogos del otro lado del Atlántico. Creemos que es probable que esto siga siendo así en un futuro próximo, y pensamos que el mercado podría estar infravalorando ligeramente los recortes de tipos en la eurozona este año. Nuestro escenario base es de tres recortes por parte del BCE en 2024, muy probablemente en junio, septiembre y diciembre, mientras que el mercado solo descuenta algo más de dos. Teniendo en cuenta lo anterior, creemos que los riesgos para el euro de cara a la reunión de esta semana podrían estar ligeramente sesgados a la baja.