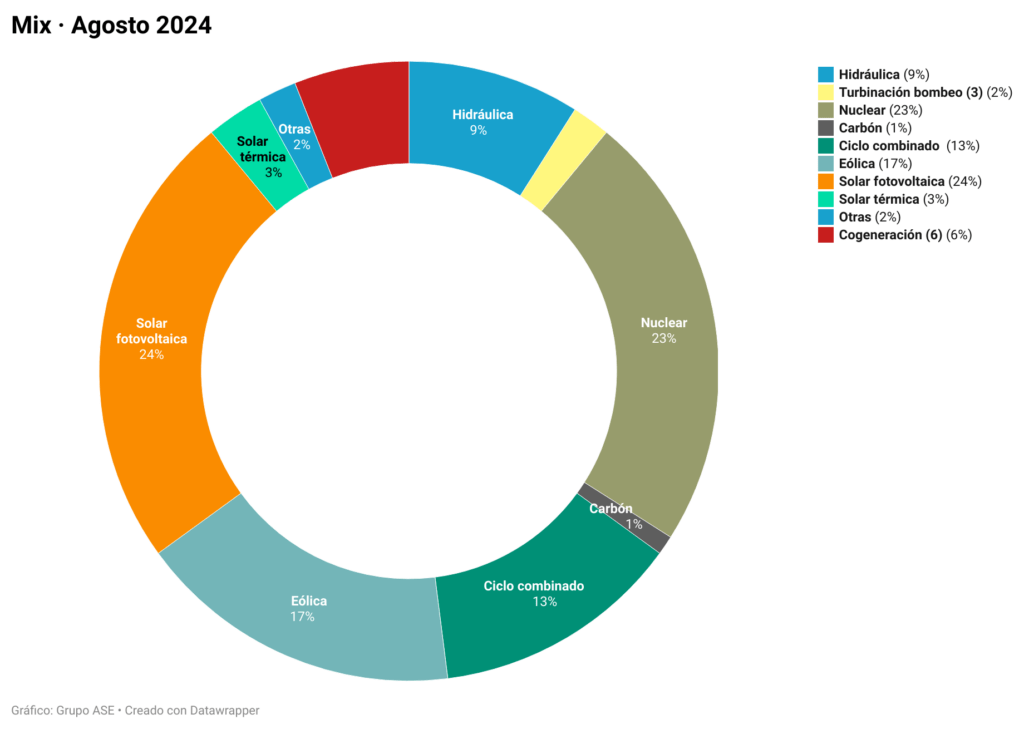

La fotovoltaica lidera el mix en agosto, el más renovable hasta la fecha

Energía | 03/09/2024

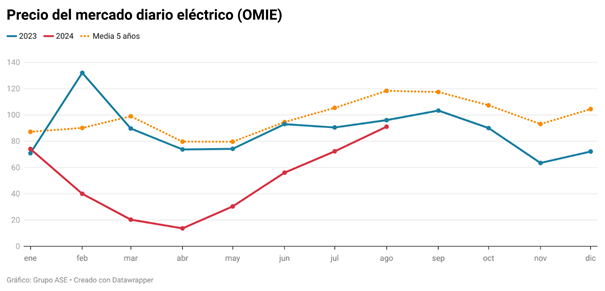

El precio diario del mercado mayorista (POOL) español ha cerrado agosto en 91,05 €/MW, un 25,9% más alto que el pasado mes de julio (72,31€/MWh). Sin embargo, en la actualidad es un 5,2% más bajo que hace un año gracias, según señalan los analistas de Grupo ASE, al aumento de la generación fotovoltaica.

La fotovoltaica lidera el mix y, con la hidráulica, empuja a un agosto récord en renovables

Por cuarto mes consecutivo, la fotovoltaica ha liderado la producción de electricidad en España. Sus 5.309 GWh han superado a los 5.092 GWh de la nuclear, con su flota funcionando casi a plena carga.

Las tecnologías renovables han cubierto el 54,4% del mix, estableciendo un récord para el mes de agosto. La generación renovable de electricidad ha sido un 13,5% superior a la del año pasado, por el aumento anual de la hidráulica (+97%) y de la fotovoltaica (+22%). En cambio, la eólica redujo su producción en un 11,3% respecto al año pasado, aunque se mantuvo dentro de sus niveles promedio de los últimos cinco años para esta época del año.

Los ciclos combinados han reducido su actividad en un 36,4% respecto a hace un año, como consecuencia de este aumento de la generación renovable y de las importaciones francesas.

Los precios de la electricidad de las horas solares bajan un 15% respecto al año pasado

El aumento del 22% de la generación fotovoltaica ha hecho que el precio de la electricidad de este mes sea un 5,2% inferior al de agosto del año pasado. Porque, en esa misma medida, también la presencia de los CCG ha sido inferior a la del año pasado. En las horas de máxima radiación solar la rebaja anual ha ascendido al 15%, contribuyendo a contener el precio de la electricidad.

El calor y la reducción renovable impulsan el precio de la electricidad

El verano implica un fuerte incremento de la demanda eléctrica en España, tanto por el calor como por la fuerte actividad turística. Y, a la vez que crece el consumo eléctrico, se produce una disminución estacional de la generación renovable, por la menor aportación hidráulica y eólica. Esto implica una mayor actividad de los ciclos combinados de gas (CCG) para satisfacer la demanda. Por tanto, también crece la influencia de los CCG en la fijación de los precios del mercado diario (POOL).

De hecho, este mes el precio español de la electricidad (91,05 €/MWh) ha superado al de Francia (54,56 €/MWh) y al de Alemania (82,15 €/MWh), el de referencia en Europa. Nuestro vecino galo se ha mantenido muy por debajo del resto del continente durante los últimos meses, por el aumento de su generación nuclear. Por otra parte, cabe señalar que el precio más elevado entre las grandes economías lo ha vuelto a marcar Italia (128,32 €/MWh).

No obstante, gracias a los bajos precios de la pasada primavera, el promedio en 2024 en España es de 48,72 €/MWh, inferior al del resto de las grandes economías, salvo el de Francia, que se ha reducido hasta los 46,45 €/MWh.

La mayor intervención de los ciclos combinados sube los precios

Tanto en España como en Europa, los CCG suelen fijar los precios marginales de la electricidad en el mercado diario spot (POOL). Su alto coste hace que sean las últimas unidades de generación en entrar en la subasta de energía. Y es precisamente la última oferta que entra cada hora (la más cara) la que marca el precio de la electricidad del resto de tecnologías que han intervenido durante cada hora.

Por eso hay que tener en cuenta que se han incrementado los costes de generación de los CCG por el encarecimiento de su materia prima (el gas) y de las emisiones de CO2 (EUA). Este agosto, el coste variable de generación de electricidad de un CCG con una eficiencia del 50% ha sido de 102,86 €/MWh, mientras que en julio fue de 90,07 €/MWh.

Las tensiones geopolíticas, el mantenimiento noruego y la subida de los precios de GNL en Asia encarecen el gas en Europa

La incursión ucraniana en territorio ruso y la captura de la estación de medición de gas de Sudzha, en la región de Kursk, provocó temor a un corte del gaseoducto ruso, que llega a Europa a través de Ucrania. Ha sido una presión añadida, que se suma a la provocada por el mantenimiento del gaseoducto noruego de Gassco, que prevé una reducción de sus inyecciones de 60-75 mcm/día en septiembre.

Los precios spot de gas del mercado holandés TTF, el de referencia en Europa, se han colocado en un promedio de 37,67 €/MWh, con un importante incremento del 17,05% sobre julio. Por su parte, el precio spot español (MIBGAS) se situó en 38,39 €/MWh, con una subida del 18,41% y una prima de 0,72 €/MWh sobre el índice TTF, como consecuencia de la subida de todos los centros europeos.

España no depende de gaseoductos del norte de Europa, pero si estos reducen su flujo, España tiene que compartir el gas natural licuado (GNL) al contado con otros países europeos, lo que llevaría al centro español a subir los precios para seguir siendo competitivo.

Mientras tanto, el precio de las emisiones de CO2 (EUA) durante agosto se ha elevado por encima de los 70 €/tCO2.

La importación desde Francia compensa el incremento de la demanda

El incremento de la demanda de este mes de agosto ha sido del 3,2% respecto al mismo mes del año anterior. Y, además, ha superado en un 0,6% su promedio de los últimos cinco años.

A pesar de este incremento de la demanda, la generación de electricidad ha sido un 0,5% inferior a la del año pasado porque se ha reducido (- 69%) nuestro saldo exportador: 387 GWh frente a los 1.244 GWh del año pasado.

Han crecido las importaciones desde Francia, gracias a su alta disponibilidad de generación nuclear durante este último verano. Hemos importado 1.391 GWh, frente a los 388 GWh de agosto de 2023, lo que ha minorado las necesidades de generación en España en un 4,7%.