Una de las tareas del National Bureau of Economic Research (NBER) es confirmar que la economía estadounidense ha entrado en recesión, algo que podría suceder en cualquier momento, si nos atenemos a la mayoría de los indicadores. La razón por la que aún no lo ha hecho es que el mercado laboral mantiene su fortaleza, al menos por ahora. Como dejó claro la tasa de desempleo de enero, del 3,4%, abundan las ofertas de trabajo, incluso teniendo en cuenta los diversos problemas de medición que plantea esa cifra. Este alto nivel de seguridad laboral está contribuyendo a un consumo más robusto de lo que podríamos esperar, dado el lastre que suponen la elevada inflación y el aumento de los tipos de interés hipotecarios para las familias estadounidenses. A su vez, esta tendencia influye en las expectativas de inflación. En este sentido, tanto los mercados como los bancos centrales parecen un poco desconcertados. Solo en febrero, las expectativas de inflación para los próximos dos años aumentaron 80 puntos básicos, hasta el 3,15%[1].

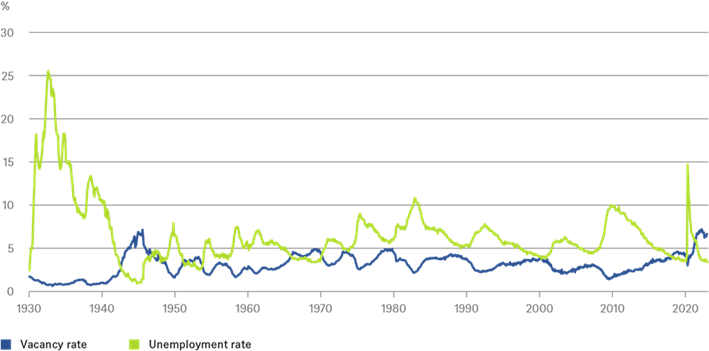

Nuestro Gráfico de la Semana muestra lo inusual de la situación actual. Al comparar la tasa de desempleo con el número de vacantes (como porcentaje de la fuerza laboral estadounidense), los datos más recientes revelan que hay casi el doble de ofertas de trabajo que de solicitantes de empleo. La última vez que esta proporción fue tan alta fue durante la Segunda Guerra Mundial, cuando gran parte de la industria tuvo que ponerse a fabricar armas y muchos jóvenes estadounidenses estaban en el frente.

Hay muchos factores que explican el actual exceso de puestos de trabajo. Por el lado de la demanda (laboral), es probable que las empresas estén retrasando los despidos porque temen no encontrar trabajadores cuando vuelvan a necesitarlos. Además, puede que existan ciertos desajustes, por ejemplo geográficos o de cualificación, entre quienes buscan trabajo y los empleos ofertados, como puede ser el caso en las iniciativas de relocalización. Por el lado de la oferta (laboral), otras razones podrían explicar la escasez de mano de obra: es posible que los trabajadores se hayan vuelto más selectivos porque las generosas ayudas que recibieron durante la pandemia les han permitido crear un colchón financiero que, a su vez, les proporciona cierto margen o que la posibilidad de trabajar desde casa haya fomentado el trabajo a tiempo parcial. Además, el número de personas que se jubilaron durante la pandemia fue superior a la media.

Probablemente pasarán varios trimestres antes de que podamos entender por completo las razones de las distorsiones que experimenta el mercado laboral. Pero los bancos centrales y los inversores tienen que preocuparse, aquí y ahora, por la tasa de desempleo, las tendencias salariales y la inflación. Por eso, es lógico que unos y otros dependan tanto de los datos y que las expectativas de tipos de interés e inflación muestren tanta volatilidad en los mercados financieros. Como resume Christian Scherrmann, economista para EE. UU. en DWS, «si solo dependiese del mercado laboral, que no da señales de estar debilitándose, la Fed tendría que subir sus tipos de interés hasta el 5% o el 6%».

Ofertas de trabajo y solicitantes de empleo

1.Según las tasas de inflación implícita (break-even) derivadas de los treasuries a 2 años ligados a la inflación.