El petróleo sigue siendo lo suficientemente importante como para desencadenar acciones militares. Pero esto, por sí solo, no reduce los riesgos de inversión que entrañan el descubrimiento, la extracción y el refinado de productos petrolíferos.

Las acciones de Estados Unidos en Venezuela reflejan una reorganización geopolítica más amplia y revelan la evolución de la geopolítica en el ámbito energético en particular. El acceso a la energía, la política de sanciones y el control de los recursos se están utilizando como instrumentos de influencia internacional en muchas partes del mundo. Los hidrocarburos siguen determinando las decisiones de política exterior, incluso cuando el sistema energético mundial está experimentando un cambio estructural.

Dicho esto, la postura de la Administración Trump sobre el petróleo venezolano no supone un cambio radical. El Gobierno de Maduro ya había estado cooperando con Estados Unidos en materia de energía, bajo condiciones restrictivas, mientras Chevron seguía operando en Venezuela. En ese contexto, el renovado interés de Estados Unidos por el petróleo venezolano se entiende mejor como una acción gradual.

El petróleo venezolano y la reacción a corto plazo

La respuesta inicial del mercado ha sido reveladora. Las acciones de las principales petroleras estadounidenses subieron, ya que los inversores descontaron un mayor acceso al crudo pesado venezolano si se suavizaban las sanciones. Las refinerías de la costa del Golfo de Estados Unidos están estructuralmente bien preparadas para procesar estos barriles, ya que hace décadas se configuraron para manejar crudos pesados procedentes de Venezuela, México y Canadá.

Esto es clave a corto plazo, pero solo hasta cierto punto. La política de sanciones puede cambiar rápidamente y los flujos de crudo pueden desviarse de China, que absorbía alrededor del 80 % de las exportaciones venezolanas, mucho más rápido de lo que se puede aumentar el nuevo suministro. Eso explica la reacción del mercado a corto plazo. No altera sustancialmente el panorama subyacente del suministro.

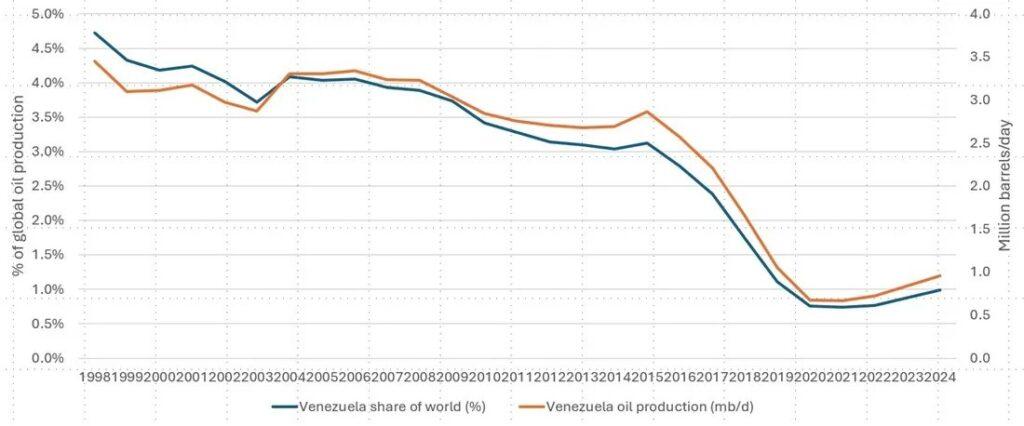

La relevancia estratégica de Venezuela se deriva de la magnitud de sus reservas, nominalmente las más grandes del mundo, y no de su producción actual, que representa menos del 1 % del mercado. La producción ha caído desde los máximos de más de 3,5 millones de barriles diarios hasta alrededor de 1 millón de barriles diarios en la actualidad, tras décadas de mala gestión, falta de inversión y errores de gestión. El petróleo sigue representando más del 90 % de las exportaciones venezolanas, lo que deja a la economía muy expuesta a los problemas del sector.

La idea de que Venezuela podría resurgir rápidamente como un importante productor pasa por alto realidades básicas de la producción petrolera. La producción venezolana está dominada por crudos pesados y extrapesados del Cinturón del Orinoco, cuya extracción es costosa y su mejora requiere un uso intensivo de carbono que depende de aditivos importados. Las estimaciones para alcanzar el umbral de rentabilidad para los nuevos proyectos se encuentran entre las más altas del mundo.

Si bien es técnicamente posible lograr aumentos limitados de la producción, las restricciones más difíciles de superar se encuentran por encima del suelo: la inestabilidad política, la incertidumbre jurídica, la infraestructura degradada y las reclamaciones de arbitraje sin resolver.

Estos retos chocan con un entorno de inversión en cambio. Los mercados petroleros comenzaron 2025 bien abastecidos, con un aumento de las reservas. Los precios siguen siendo moderados. Al mismo tiempo, los inversores exigen una disciplina de capital sostenida. Como resultado, las empresas petroleras y gasísticas que cotizan en bolsa han pasado del crecimiento al flujo de caja libre, los dividendos y las recompras.

Esa disciplina se ha manifestado inicialmente en la reducción drástica de las inversiones en bajas emisiones de carbono, pero se aplica cada vez más a la exploración y el desarrollo upstream, especialmente en jurisdicciones de alto riesgo. Se han recortado los presupuestos de exploración, se han aplazado los proyectos fronterizos y se han sometido las inversiones a largo plazo a un mayor escrutinio. En ese contexto, las inversiones a gran escala en nuevos proyectos en Venezuela parecen desajustadas con respecto a las expectativas predominantes de los inversores.

La seguridad energética en el contexto de la transición

Esto crea una tensión en el centro de la cuestión venezolana. Desde una perspectiva geopolítica, el petróleo sigue siendo lo suficientemente poderoso, al menos en parte, como para motivar una acción militar. Sin embargo, desde el punto de vista de la inversión, Venezuela concentra precisamente los riesgos que los inversores han estado tratando de reducir: altos costos, largos períodos de recuperación de la inversión, exposición política y demanda incierta a largo plazo.

Esa incertidumbre de la demanda es estructural. La seguridad energética se define cada vez más por la electrificación, la resiliencia de la red y el control de las tecnologías y los minerales críticos, en lugar de simplemente garantizar un suministro incremental de petróleo y gas. Desde la invasión de Ucrania por parte de Rusia, reducir la dependencia del petróleo y el gas importados, incluido el GNL (gas natural licuado), se ha convertido en un objetivo político explícito en toda Europa y partes de Asia.

Por lo tanto, Venezuela es un ejemplo de la creciente brecha entre la relevancia geopolítica y la viabilidad de la inversión en la transición energética.

Para los inversores, la lección no es que el petróleo ya no importe. El petróleo todavía puede influir en la política exterior y mover los mercados. Más bien, la urgencia política no resuelve la realidad económica. En un mundo caracterizado por la disciplina del capital, las transiciones desiguales y las definiciones cambiantes de la seguridad energética, los activos que dependen de la intervención geopolítica para ser competitivos son precisamente los que corren mayor riesgo de quedar abandonados.