Apoyo a las hipotecas de tipo vulnerables

Redacción | 25/11/2022

Javier Santacruz Cano Economista. Investigador de FEF y miembro de IEAF nos habla sobre la evolución a las hipotecas de tipo vulnerables

Las conversaciones entre el sector financiero y el Gobierno han alumbrado un mecanismo de apoyo para deudores hipotecarios a tipo variable cuya cuota se va a elevar sensiblemente por la subida de los tipos de interés hasta un nivel alto de vulnerabilidad financiera (traspasar la barrera del 40% de los ingresos netos dedicados al pago de la cuota mensual). Más allá del número de interesados potenciales en este mecanismo y varios detalles relevantes que quedan por definir, el acuerdo es una buena muestra de que es posible arbitrar un mecanismo de mercado para ayudar a los hipotecados en situación financieramente compleja (con un estudio individual de cada caso y con vigencia temporalmente limitada) y, al mismo tiempo, cuidando que no se produzca un deterioro de las carteras crediticias del sistema financiero.

En la economía española, todo lo que está relacionado con el mercado de la vivienda y la forma de financiarla es una cuestión sumamente delicada. En un país con una altísima preferencia por la vivienda en propiedad en comparación con el resto de países europeos (75,9% de las familias españolas tienen una vivienda en propiedad frente al 60,3% de la media de la Eurozona, y el 45,2% tiene una segunda vivienda) y cuyo método de financiación es mayoritariamente a través del préstamo con garantía hipotecaria (el 56,6% de las familias propietarias de vivienda tienen una hipoteca viva, todos ellos datos de la Encuesta Financiera de las Familias del Banco Central Europeo, última actualización mayo de 2021), todas las medidas que se tomen deberán preservar ante todo la seguridad jurídica del mercado y no perjudicar ni al deudor ni tampoco al acreedor, ambos tanto presentes como futuros.

La apuesta por la vivienda habitual en régimen de propiedad parte de una tendencia que hunde sus raíces de manera muy profunda en la Historia. Sin embargo, la forma de gestionar y el método para tomar la decisión de financiación de la compra ha mejorado sustancialmente en los últimos años tras la crisis financiera de 2007. Por un lado, la moderación de los precios y los cambios sociológicos y demográficos que se han producido han contribuido a introducir más racionalidad en la compra, pero por otro lado, las condiciones nunca vistas de financiación en los mercados crediticios ha permitido acceder a hipotecas a tipos de interés muy bajos y a cambiar enormemente la distribución del saldo vivo hipotecario en plazos y tipos.

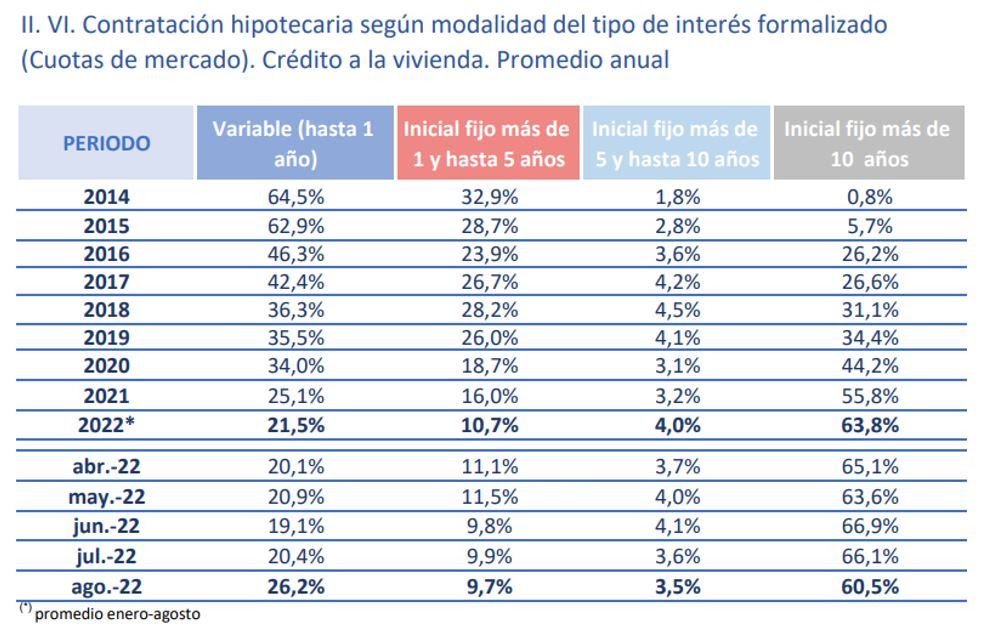

Concretamente, siguiendo los últimos datos publicados en el Boletín Estadístico de la Asociación Hipotecaria Española (AHE), prácticamente el 70% de las hipotecas que se constituyen actualmente lo son a tipo fijo, justo lo contrario de como era hace 10 años donde la modalidad mayoritariamente contratada era la variable. En términos de saldo vivo hipotecario, no hay estimaciones suficientemente contrastadas para ofrecer una cifra exacta, si bien la cifra que más se baraja ronda el 75% de hipotecas vivas a tipo variable frente al 25% a tipo fijo (durante los años de mayor concesión hipotecaria antes de 2007, los préstamos a tipo variable representaban más del 95% cada año, con plazos en torno a 25 años y número de contratos superior al millón anual).

En cualquier caso, la época de tipos de interés bajos ha ayudado a reducir notablemente la carga de intereses sobre la renta disponible de las familias y gracias al predominio de la contratación a tipo fijo, han incorporado a sus decisiones criterios de educación financiera tales como prever que una situación tan anómala de tipos bajos no iba a quedarse para siempre o que es mejor fijar la mensualidad dedicada al pago de la hipoteca como compromiso financiero dado a partir del cual hay que maximizar el ahorro y generar los colchones financieros necesarios.

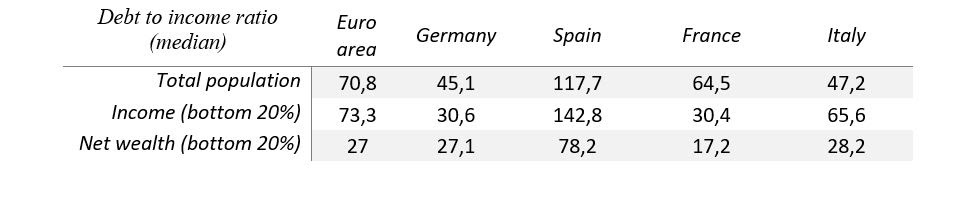

A pesar de esta mejora sustancial, las familias más vulnerables en España (el 20% con ingresos más bajos) tienen una ratio de deuda sobre patrimonio neto del 78,2% frente al 27% de la Eurozona, según el BCE, mientras que la ratio de deuda sobre ingresos es prácticamente el doble de la media de la Eurozona (en el 142,8% de los ingresos totales anuales), concentrándose especialmente en términos de edad en las familias más jóvenes (entre 16 y 34 años).

Esta realidad concreta de los hipotecados con menor nivel de ingresos es el campo de actuación determinado para la actualización del Código de Buenas Prácticas. Pero más concretamente, es necesario poner el foco en aquéllos que han formalizado una hipoteca a tipo variable en el último año. Partiendo de un supuesto base típico (una hipoteca a 20 años de 150.000€ con un interés variable de EURIBOR 12M + 1%, estableciendo un período de carencia de 5 años de capital y rebajando el interés hasta EURIBOR 12M – 0,1%, la medida le ahorra 5.401,40€ en intereses en 5 años. Pasar durante estos 5 años de una cuota de 879€ a 302€ puede ser vital en un momento como el actual.

En suma, los hipotecados más recientes (menos de 5 años) son los potencialmente más beneficiados por una reducción muy importante de la cuota (es el momento en que la proporción entre intereses y capital sobre la cuota es muy alta en intereses), pero a cambio de tener muy presente el momento en que la carencia se acabe y haya que pagar esos 5 años de capital no amortizado. Aquí hay de nuevo un campo fundamental en términos de educación financiera: cómo gestionar la contrapartida de obtener un alivio presente en términos de amortización y costes futuros.