La luz es un 31% más barata que hace un año por la rebaja del gas y de los costes del sistema

Mònica Faro | 03/09/2019

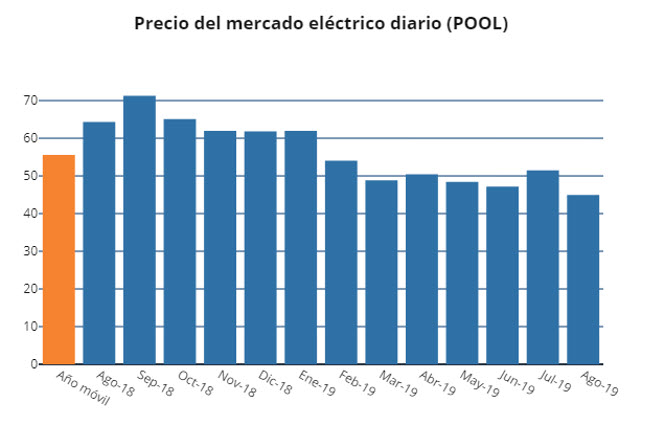

El precio de la electricidad en el mercado mayorista (POOL) en agosto fue de 44,96 €/MWh. Baja un 12,6% respecto a julio y experimenta una notable reducción del 30,1% respecto al año pasado (30,86% si sumamos la rebaja de los costes del sistema). Además, el cierre de agosto es un 13% más bajo que la media de los últimos cinco años de su serie (51,69 €/MWh). Con este dato, el POOL de los últimos doce meses se sitúa en 55,60 €/MWh, muy por debajo de los 59,62 €/MWh de abril, hace apenas tres meses.

Los analistas de Grupo ASE también destacan el descenso de los costes del sistema. Mientras en agosto de 2018 representaban 6 €/MWh, en agosto de 2019 se han movido en los 3,6 €/MWh. Si tenemos en cuenta que sobre estos costes hay que añadir pérdidas del sistema, impuesto eléctrico y tasa municipal, la reducción de la factura de los consumidores desde 2015 asciende a más de 7 €/MWh. Esto significa una reducción anual del 39%. Añadiendo la rebaja del POOL en agosto, del 30,1%, la reducción del precio final de electricidad para el consumidor alcanza el 30,86%.

Los ciclos combinados lideran el mix

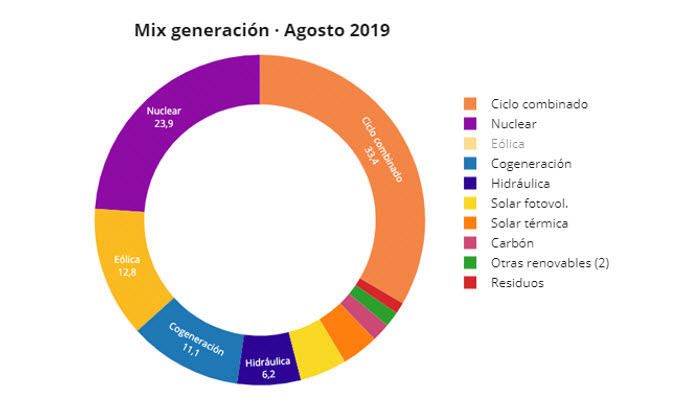

La generación a partir de gas mediante ciclos combinados está viviendo su mejor momento. Lidera la producción de electricidad en agosto por tercer mes consecutivo y representa el 33,4% del mix de generación, muy por delante de la nuclear, en segunda posición, con el 23,9%.

La producción de los ciclos combinados en los últimos años venía representando una media el 10% del mix y su función era de respaldo al sistema por diferentes motivos. Sin embargo, actualmente es la tecnología con más potencial, dado que lidera la potencia instalada en España: 25.000 MW, un 25% del total.

El carbón está quedando fuera de juego. Por un lado, las grandes eléctricas apuestan por energías más limpias y por mejorar su imagen frente a accionistas y consumidores. Por otro, el fuerte impacto en sus costes de producción del alto precio de las emisiones de CO2 encarece su producción y anula su competitividad. Se despeja así el camino para los ciclos combinados, que parecen llamados a liderar la producción de electricidad durante la transición energética hacia las renovables en Europa.

¿Cómo afectan los ciclos combinados al precio del POOL?

En realidad, poco o nada cambia. Desde hace años el POOL está indexado claramente al precio de casación de los ciclos combinados (ver gráfico Hueco térmico), que marca el coste de oportunidad del resto de tecnologías. El precio del gas, su materia prima, puede suponer hasta un 75% de sus costes. Por tanto, el mercado eléctrico absorbe rápidamente las oscilaciones del precio del gas. De momento las renovables están muy lejos de cambiar este contexto en el corto plazo.

Como el mercado spot gas (TTF) cotiza un 60% más barato que en agosto de 2018, supone una importante reducción en los costes de aprovisionamiento de los ciclos combinados, que resultan mucho más competitivos. En agosto el precio marginal de casación de esta tecnología fue de 43,15 €/MWh, frente a los 63,46 €/MWh en los que se movía hace un año.

Los ciclos combinados han marcado el precio de casación en el 41,6% de las horas, han multiplicado su presencia por siete, dado que hace un año solo lo marcaron en el 5,8% de las horas. De esta forma, los ciclos combinados están presionando al resto de tecnologías a reducir el precio de sus ofertas para colocar su producción para no quedar fuera en las subastas y se hunde el precio del POOL.

Detrás del aumento de las horas de producción de los ciclos combinados están también sinergias y economías de escala que antes, cuando actuaban como tecnología de respaldo, no se producían y que los hacen más eficientes y competitivos. También sus fórmulas de aprovisionamiento son ahora más ágiles, debido al gran desarrollo que ha experimentado el mercado de GNL en los últimos años, por las exportaciones de gas de EEUU. Así, en agosto y a determinadas horas, sobre todo en las noches, hemos visto precios por debajo de los 40 €/MWh.

Los costes del sistema también rebajan la factura

Los costes del sistema, englobados en los Servicios de Ajuste, Pagos por Capacidad y Servicio de Interrumpibilidad, se han reducido en lo que va de 2019 en 1,45 €/MWh respecto a 2018. Esto representa una caída del 23% anual. Pero es que el retroceso ha sido progresivo y se inició en 2015. Entonces representaban 10,8 €/MWh, mientras que en 2019 van por 4,83 €/MWh. Sin embargo, esta reducción apenas se ha percibido porque la ha eclipsado la subida del POOL en los últimos años.

Si además tenemos en cuenta que sobre estos costes hay que añadir pérdidas del sistema, impuesto eléctrico y tasa municipal, la reducción de la factura de los consumidores desde 2015 asciende a más de 7 €/MWh. Esto podría representar un 15% del precio del POOL medio de los últimos 5 años, una cifra muy significativa que ha aligerado mucho el coste final de la electricidad para los consumidores.

La mayor reducción se está produciendo en las restricciones (-67%) y en el coste de interrumpibilidad (-60%) y permite un sistema eléctrico más competitivo para nuestras empresas. Una empresa con un consumo de 10 GWh puede estar ahorrando un promedio de 70 mil €/año respecto a 2015 por estos conceptos.

Nubarrones en los mercados de futuros

En agosto, el mercado de futuros Ibérico (OMIP) registró bajadas en el corto plazo, arrastrada por las caídas de las commodities. El Q4-19 retrocedió un 4,9% y cerró a 54,50 €/MWh. También el Q1-20 bajó un 3,9% y se situó en 55,70 €/MWh. Sin embargo, en el medio y largo plazo apenas se ha notado: el Yr-20 solo bajó un 0,7%, que lo colocó en 56,35 €/MWh y el YR-21 cerró a 53,00 €/MWh, con un imperceptible ajuste del 0,1%.

En los mercados de futuros europeos las rebajas fueron más acusadas que en España, tanto en el medio como en el largo plazo: el Yr-20 francés bajó un 4% (50,34 €/MWh) y el alemán retrocedió un 5,1% (48,29 €/MWh). A corto, el Q4-19 descendió un 4,3% en Francia y un 5.2% en Alemania.

Así, en agosto el diferencial del Yr-20 entre España y Francia aumentó hasta los 6 €/MWh, su máximo en lo que va de año. Muy por encima del diferencial promedio en 2019, de 3,85 €/MWh y aún más lejos del mínimo que se registró a mediados de febrero, cuando se movía entorno a los 1,9 €/MWh. Desde abril el Yr-20 español parece no seguir el mismo patrón que el del mercado alemán y francés.

Retrocede el consumo eléctrico de las empresas

La demanda peninsular de energía eléctrica en agosto se redujo un 2,9%, frente a la registrada en el mismo mes del año anterior. Si se tienen en cuenta los efectos del calendario y las temperaturas, la demanda peninsular de energía eléctrica descendió un 12,5%. La caída de la demanda desde el 1 de enero de este año es del 1,7%.

Por otro lado, los índices ASE del mes de julio, revelan una reducción de la demanda eléctrica de empresas, en su mayoría PYMES, del 1,35% sobre el mismo mes del año pasado. Desde 1 de enero refleja un descenso acumulado del consumo de las empresas del 0,82%.

Caídas generalizadas de las commodities

El CO2 rompió su senda alcista de meses anteriores y registró una bajada del 6,13% que lo sitúa en los 26,32 €/ton. Los precios spot de GAS (TTF) se movieron en agosto en torno a los 10 € y cerraron a 9,3 €/MWh, lo que representa un descenso del 2,76% respecto a julio. Sin embargo, la cotización de gas TTF a corto plazo (mes adelante) experimentó una fuerte subida el viernes 30 de agosto, del 18%, que lo situó en los 13,049 €/ton al cierre.

El carbón (API2) baja un 5,44% en agosto y cotiza en 54,75/ton. Por su parte, el Brent baja un 9,54% hasta los 58,96 $/barril.

Las reservas hidráulicas disminuyeron en agosto un 11,3%. El nivel de las reservas se encuentra a un 79,8% respecto del año pasado y a un 82,6% de la media de los últimos 10 años.

¿Podrá el gas mantener el nivel a la baja?

Con los precios de las emisiones en 26 €/ton y dado su impacto en sus costes de producción (0,45 €/MWh por cada euro que se encarecen los certificados), el mercado SPOT de electricidad se encuentra en niveles muy por debajo de lo previsto hace solo unos meses. Sin embargo, los bajos precios del gas están permitiendo a los ciclos combinados ofertar en niveles por debajo de los 45 €/MWh.

La cuestión es si podrán mantener este nivel de precios y seguir hundiendo la cotización de la electricidad en el POOL durante los próximos meses. Los mercados de futuros (OMIP) predicen que a medio plazo habrá subidas. Pero, desde hace varios meses, el mercado SPOT viene rebajando de forma importante estas predicciones.

La evolución del precio del mercado de gas será clave. Las expectativas del mercado de futuros eléctrico se basan en una recuperación de la demanda de gas no solo en Europa, también en Asia y Estados Unidos, debido a la gran abundancia de GNL (Gas Natural Licuado). Y en este punto la climatología jugará un papel importante.

Por otra parte, con un precio SPOT de la electricidad tan barato (en relación al de los últimos tiempos), se puede producir una distorsión en la señal económica para las inversiones renovables previstas si se mantiene esta situación. De ser así, se podrían alargar los plazos de amortización de la inversión y generar una mayor incertidumbre para acceder a la financiación. El precio de las emisiones de CO2 parece el único factor que podría contrarrestar los niveles tan bajos de precio del gas, pero también supondría pérdida de competitividad para la industria europea.