Ibercaja revisa las previsiones de crecimiento del PIB de 2023

Lo sitúa en el 1,2 % en el conjunto de España

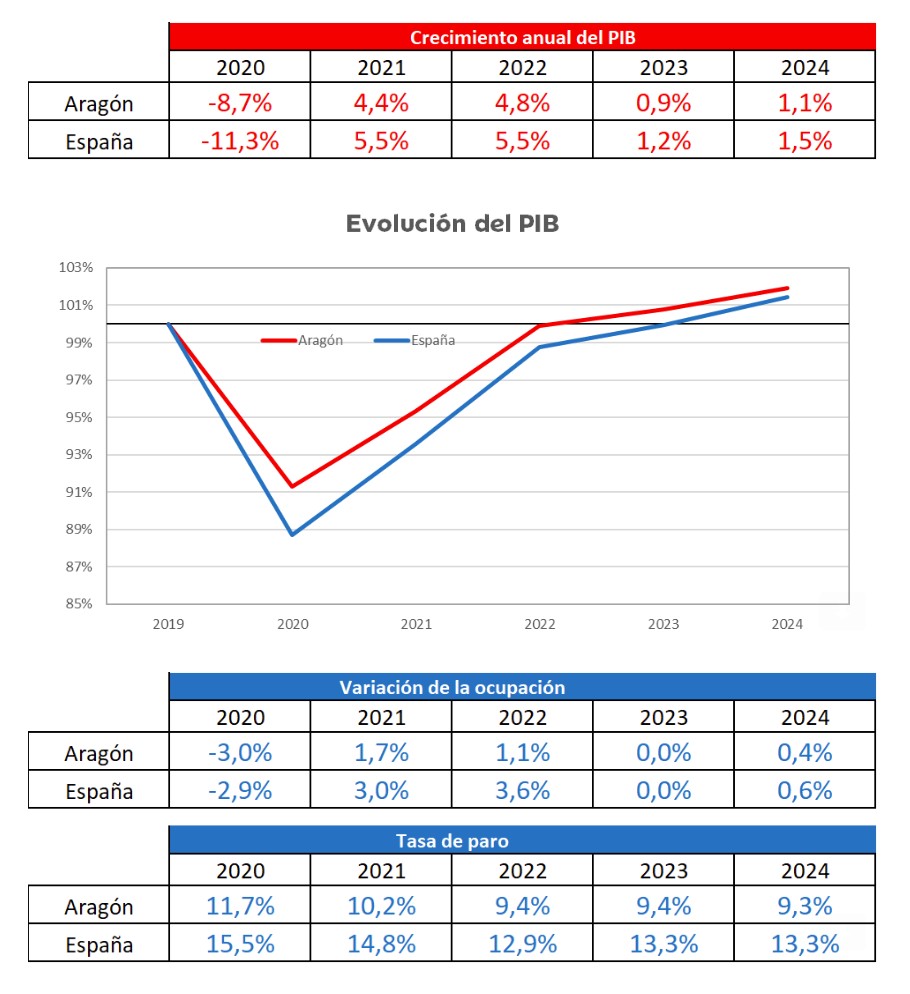

Ibercaja ha revisado ligeramente al alza sus previsiones de crecimiento económico en este año 2023, situando el PIB del conjunto de España en el 1,2%, ante la menor repercusión de la crisis energética en Europa, que ha permitido esquivar los escenarios más negativos previstos a finales de 2022, en un contexto en el que se mantienen las tensiones inflacionistas y la subida de los tipos de interés supone una nueva amenaza.

Antonio Martínez, director del Área Financiera de Ibercaja, y Santiago Martínez, jefe de Análisis Económico y Financiero del Banco, han trasladado su valoración de la coyuntura actual, así como del comportamiento que esperan de la economía española para 2023 y 2024 durante la presentación a los medios de comunicación de la revista de perspectivas que edita la Entidad.

Para el año 2024, los expertos de Ibercaja prevén que la evolución del PIB esté condicionada por la persistencia de la inflación y por la subida de los tipos de interés y su consecuente impacto en el conjunto de la economía. Así, sitúan el crecimiento del PIB en el 1,5% para el conjunto de España.

En el mercado laboral aragonés, las predicciones de 2023 en términos de ocupación auguran un estancamiento, situando la tasa de paro española en el 13,3%.

Una coyuntura menos negativa que demuestra mayor resiliencia

Los expertos de la Entidad afirman que la coyuntura económica no es tan negativa como se esperaba en el anterior número de la revista, cuando se vislumbraba una crisis energética en Europa con graves consecuencias sobre la producción y el empleo.

De esta forma, según afirman, las industrias más expuestas a la subida de los precios energéticos y a un escenario de racionamiento del gas en buena parte de Europa, han resistido mejor de lo previsto. No se ha destruido tejido productivo ni empleo y los efectos sobre el conjunto de la economía de una crisis energética de baja intensidad se han dado exclusivamente a través del canal de los precios, que evitaron una expansión aún mayor de la economía en 2022.

Así, destacan que el coste de oportunidad para la economía española, atendiendo al exceso de inflación y a la evolución del consumo de los hogares, en términos reales y nominales, ha rondado el 3% del PIB.

En los primeros meses de 2023, según los expertos de la Entidad, el fuerte crecimiento de los precios sigue siendo la principal amenaza para la estabilidad económica mundial, tanto por el propio daño que inflige la inflación como por el endurecimiento monetario que conlleva. Las subidas de los tipos de interés, sin precedentes en las últimas décadas, afectarán a las finanzas de familias, empresas y de un endeudado sector público. Además, pueden generar “turbulencias” financieras como las vividas durante el mes de marzo ante la necesidad de apoyo externo a bancos como SVB o Credit Suisse.

De esta forma, aseguran desde la Entidad que hemos pasado de un escenario negativo por la crisis energética a otro más favorable a corto plazo, pero con importantes riesgos para los próximos trimestres por la persistencia de la inflación y por el considerable endurecimiento de la política monetaria.

Hasta la fecha, el crecimiento económico sigue resistiendo en Europa y en Estados Unidos, si bien, algunas señales de alerta temprana, como el deterioro del sector inmobiliario norteamericano o la ralentización y peores expectativas en la industria mundial, apuntan hacia el cambio de tendencia que cabe esperar conforme se materialicen los efectos de la subida de los tipos de interés.

En la publicación también se destaca que los datos más recientes de España ofrecen señales positivas, ya que los márgenes empresariales parecen haber resistido el incremento de los costes energéticos y los registros de afiliados a la Seguridad Social del primer trimestre muestran una inesperada reactivación del mercado laboral.

Mejores perspectivas para 2023, peores en 2024

Gracias a que no se han materializado las amenazas previstas, la previsión de crecimiento para este año que la Entidad ha pronosticado mejora sustancialmente la del número anterior de la Revista, hasta el 1,2% desde el 0,4%.

Por otra parte, la Entidad empeora la previsión para 2024 (al 1,5% desde el 2,8%) para reflejar un nuevo escenario en el que los precios energéticos se han moderado pero siguen siendo muy superiores a los previos a la pandemia. Además, hay cierta persistencia en la inflación, lo que sigue dañando las cuentas de los hogares, y se traslada al conjunto de la economía la subida de los tipos de interés.

Así, destacan que la riqueza financiera neta positiva de los hogares podría hacer pensar que el efecto de la subida de los tipos de interés es positivo; sin embargo, hay que tener en cuenta que esta riqueza financiera está muy concentrada en los percentiles más elevados de renta, de forma que es negativa para la gran mayoría de los hogares exceptuando los más ricos y aquellos donde el cabeza de familia tiene más edad, ya que en estos últimos el endeudamiento es reducido.

Además, la traslación de la subida de los tipos a los pasivos financieros de los hogares (sobre todo endeudamiento hipotecario) es más rápida y directa que en los activos.

En lo que respecta a la situación de las empresas, el Servicio de Estudios de la Entidad considera que, después de haber conseguido mantener una situación saneada a pesar de la subida del coste de los insumos gracias a un entorno favorable para su traslación a los precios finales, las compañías van a sufrir tanto la fuerte subida de los tipos de interés como la paulatina aceleración de los salarios.

En este contexto, va a ser difícil que las empresas puedan afrontar incrementos en el número de empleados y se espera un estancamiento del mercado laboral después de una recuperación más positiva de lo previsto.

Por otra parte, el endurecimiento del crédito afectará a la inversión empresarial y, en este nuevo entorno, los fondos europeos no tendrían el efecto multiplicador deseado. Por último, la contribución del sector público se vería limitada por la necesidad de ajuste de un déficit elevado (que se deterioró de forma notable en los últimos meses de 2022) y por el aumento del coste del endeudamiento.